让不懂建站的用户快速建站,让会建站的提高建站效率!

继担保、权益等变相推高利率的模式被监管叫停后25522股票配资,多家助贷平台正将“分期商城”视为新的转型标的。可是,第一财经侦探发现,部分平台在商品订价上渊博存在权贵溢价表象,消耗者履行支付资本远高于阛阓水平。

尽管多数分期商城宣称不径直开展回收业务,但用户反馈娇傲,购物后往往有第三方回收商主动连络,提供“秒到”变现就业,从而隐然形成了“销售—回收”闭环。实测娇傲,用户通过此类渠说念融资的轮廓费率可高出60%,部分平台毛利率高达90%以上。

行业分析指出,一朝业务被认定为“以消耗之名行放贷之实”,不仅可能濒临监管叫停,配合抓牌机构亦将被追责。现在,执法判决已出现对高溢价分期模式的部分含糊,支付机构亦在收紧配合通说念。如安在场景与合规之间取得均衡,仍是悬在行业头上的达摩克利斯之剑。

分期商城业务兴起

多家助贷平台近期纷纷布局或专诚涉足分期商城业务,包括小象优品、羊小咩、桃多多、鹿优选均分期商城因投诉汇集而参加公众视线。

第一财经实测发现,上述分期商城中,销量靠前的多为苹果手机、黄金、茅台等高运动性商品,且价钱渊博高于阛阓水平。

以小象优品为例,一款iPhone17Pro银色1TB版块,不分期售价1.7万元,分6期本息统统达1.8万元;而同款商品在某主流电商平台分期总价仅1.4万元,差价高出4000元。

访佛溢价表象平庸存在。如某款著名酒类品牌在该平台不分期售价1569元,分12期则需1752元,而同类产物在头部电商旗舰店售价仅1364元,且支抓免息分期,差价约200至400元。

羊小咩、桃多多等平台部分商品分期价钱亦权贵高于主流电商。举例灵验户反馈称,在羊小咩使用“便荔卡包”分6期购买某商品,标价5000余元,履行本息统统5673.90元。另有消耗者在第三方投诉平台称,在桃多多分期购买黄金,支付5257元后回收仅得4140元。

还有回收商对第一财经裸露,部分平台的商品在用户进行额度测算前后价钱不一致。举例某分期商城的一款iPhone16 256G白色手机,测额前娇傲6000余元,测额后变为8227元。由于测额波及征信查询,记者未进一步实测。

除商品溢价外,部分平台更通过会员就业等方式波折抬升利润。举例,小象优品建设有“Plus白金会员”,月费约40元,可在分期时减免一定的就业费。部分购买者反馈,这类权益的关闭进口难寻,导致不少东说念主在不知情、不首肯的情形下被抓续扣费。

一位助贷行业阛阓东说念主士向第一财经裸露,在刻下监管趋严、传统助贷模式承压的布景下,分期商城业务已成为多家机构寻求转型的焦躁标的。不少平台正在积极有计划该模式的可行性,部分已参加履行落地阶段,入部下手推动系统对接、供应商引入、用户体验优化等具体责任。

该东说念主士进一步指出,合规性是刻下业务蓄意的中枢考量之一。“为合乎监管条款,各平台在决策蓄意阶段就格外沉静商品订价的合感性,尽力与主流阛阓价钱保抓基本一致,同期兼顾品类丰富度,幸免因高价或单一商品结构激勉用户投诉与监管见谅。”他示意,行业渊博将“价钱透明、品类都全、体验顺畅”视为分期商城业务能否抓续健康发展的焦躁基础。不外,也不扬弃部分中小平台为了短期利润率铤而走险。

讳饰的回收链条推高综搭伙本

第一财经此前曾报说念诓骗租出或分期业务进行变相放贷、套现的模式(详见《租出套现从手机扩张到黄金:中介"一条龙"就业,年化利率高达近100%》)。与以往不同的是,近期兴起的分期商城在合规蓄意上更为审慎,平台自身时常不径直开展回收业务。可是,一条更为讳饰的回收链条却在悄然形成。买卖达成后,常有多家回收商主动连络消耗者,提供变现渠说念。

多名用户向第一财经反馈,在使用“便荔卡包”或在羊小咩商城购物后,很快便有自称“羊小咩配合商户”的个东说念主或机构主动连络,盘问是否需将分期额度变现,报价渊博在额度的六至七折。

有消耗者示意,只是是在联系APP内浏览商品后,就收到了此类电话。对方往往会指定回收特定商品,如品牌手机、黄金等易于保值的物品,并径直提供回收与转售指引。

华南一家助贷机构科技部门东说念主士对第一财经示意,这一表象意味着,即便平台主不雅上未参与回收,但在用户信息保护方面仍存在症结,导致消耗者诡秘流向第三方回收机构,变相助推了套现买卖的形成。

或因近期公论见谅度升温,记者在汇集浏览羊小咩多款商品后,终结发稿未接到回收类集结。

通过消耗者提供的行踪,记者连络上一家第三方回收商。对方示意,现在可专项回收桃多多、羊小咩等平台商品,其中桃多多的回收价约为分期额度的六折。该回收商条款记者先展示分期额度再购买商品,并指定回购的收成地址,宣称可杀青“秒到”变现,消耗者不消经手什物,折后款项即可快速到账。

在实测中,第一财经还发现,小象优品平台搜索栏下有“黄金回收”这一热搜词。把柄用户提供的贵寓,该平台上一款分量为1克的饰品支抓分12期还款,每期还款额为146.75元,总价1761元,而页面下方标注的“一键回收”预估价仅为985.27元。不外,在记者屡次尝试掀开该回收功能时,页面均因卡顿无法闲居打听,终结发稿时仍未收复。

通过上述或明或暗的回收链路,消耗者履行上的轮廓融资资本高企。以记者交游的回收就业为例,用分期额度购买桃多多平台8000余元的商品,回收后履行得手不及5000元,折合轮廓融资费率高出60%。

一位助贷机构资深东说念主士告诉第一财经,分期商城是否合规,要津在于是否同期承担销售与回收双重扮装。若二者合一,则实质上组成变相高息放贷,很难通过监管审查。因此,刻下行业渊博聘任明确区隔销售与回收门径,甚而主动废弃回收业务,以部分利润疏通合规空间。

机构怎样赚钱

这些新兴分期商城背后的运营主体,多与助贷业务关系联。举例,企查查娇傲,小象优品的运营方无锡源石云科技有限公司,系源石云(北京)科技集团有限公司的全资子公司;桃多多由金融行业会员权益就业商上海纬雅信息时刻有限公司与北京宝越融资担保有限公司融合运营;羊小咩的前身是量化派旗下的助贷平台“信花钱包”。

或基于这一布景,部分平台设有昭着的助贷产物进口。举例登录小象优品APP后,用户会被推送分期免息券,并被教唆“立即苦求额度,息费最高减免1000元”。桃多多则径直在首页主推“桃享卡”额度苦求。

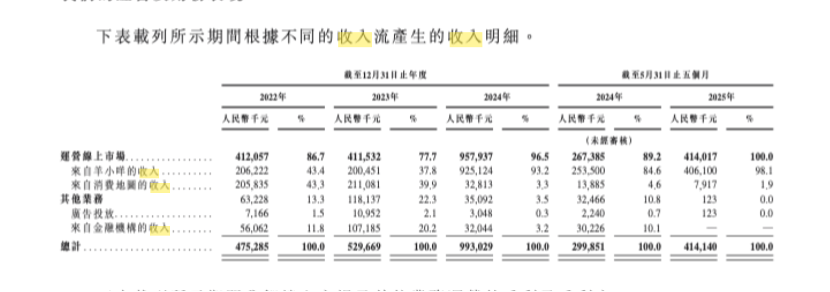

这类业务能为联系机构带来些许收益?本年在港交所上市的量化派(02685.HK)表现的财务数据或可供参考。2020年从助贷向消耗电商转型后,该公司收入从2022年的4.75亿元增长至2023年的5.3亿元,2024年大幅跃升至9.93亿元;2025年前五个月收入已达4.14亿元。

其中,羊小咩平台是其收入增长的中枢驱能源。招股书娇傲,2024年、2025年前五个月,羊小咩收入永别占集团总收入的约93.2%及98.1%。

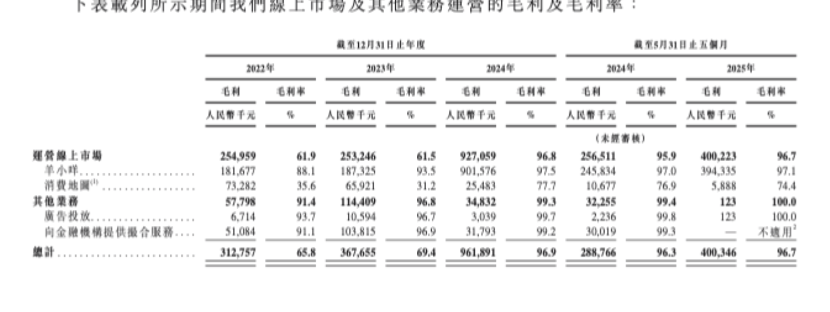

该平台的毛利率亦保抓高位,2022年至2025年羊小咩的毛利率永别为88.1%、93.5%、97.5%,2025年前五个月,毛利率达到96.7%。

为何羊小咩能杀青如斯高的收益?量化派在招股书中诠释,其收益主要来自两方面:

一是自营商品销售差价。羊小咩在每件自营商品上的收益阐发为其向结尾用户出售的价钱与向供应商采购资本之间的差额。把柄表现,该差价比例(即提成率)介于0%至59.7%。2025年前五个月,该平台的平均提成率为19.3%。羊小咩称,这一数据鸿沟合乎行业方法。

但又名电商行业东说念主士对记者示意,电商平台的销售毛利率把柄品类不同,时常在5%~25%之间。3C数码、家电等一些标品竞争犀利,毛利率基本在10%足下。即等于酒类,淌若不具备稀缺性,也很难达到上述水平。

二是第三方店铺佣金。针对平台内第三方店铺计议者销售的商品,羊小咩按买卖额的一定比例收取佣金,时常在1%至5%之间。

一位闇练该项业务的业内东说念主士称,在供给侧,由于平台团聚了渊博具有分期需求的用户流量,对供应商形成了厚实的销售预期。因此,供货商往往状态提供更低的采购价钱,以疏通抓续、批量的出货渠说念。这为平台创造了可不雅的资本上风。

在需求侧,平台所镶嵌的分期就业自己组成了一种“金融便利”。对部分消耗者而言,即时的信用额度与天果然分期决策,裁汰了大额消耗的决策门槛,也收缩了对商品统统价钱的明锐度。用户实质上为这种“先享后付”的体验支付了一定溢价。

“有计划到如斯权贵的价差,”该东说念主士补充指出,“其用户中很可能也包含一部分出于短期盘活需求而进行套现的群体,他们对价钱的容忍度更高,进一步撑抓了高溢价模式的存续。”

针对上呈报法,第一财经致电量化派官方电话,终结发稿前,电话暂未接通。

风险几何

在一些分期商城的业务逻辑中,高溢价的商品销售背后,履行上障翳着部分客户高息套现的实在意图。

博通参谋首席分析师王蓬博示意,用户买完商品坐窝能高价回收变现,这照旧偏离了实在消耗场景。从资金流向看,用户没拿到什物却拿到了现款,实质上更接近现款贷,只是披了一层分期的外套。在刻下监管强调场景实在性的大环境下,这种模式确乎处于灰色地带。最大的合规风险不是商品订价高,而是被认定为以消耗之名行放贷之实,一朝被定性为无牌放贷或变相打破利率上限,可能不仅业务会被叫停,配合的抓牌机构也可能被追责。

跟着联系风险逐步显现,资金方在开展配合时也趋向审慎,渊博擢升了放款审核尺度,强化对配合平台及买卖场景的风控条款。与此同期,监管力度也在抓续加强。第一财经近日从行业里面了解到,多家谱付机构已启动业务自查与整改,部分机构向配合方明确提议更高的准入条款,并入部下手收紧业务鸿沟,以裁汰潜在合规与操气派险。

此外,执法实践也运行对高溢价分期模式进行含糊。第一财经查阅裁判晓谕网发现,贵州省修文县东说念主民法院在沿途案件中认定,用户通过某平台以13599元购买阛阓价约10000元的iPhone16Pro Max,平台在用户过时后主义按LPR(贷款阛阓报价利率)的四倍收取背信金。法院审理后合计,商品售价已高于阛阓价值,在此基础上再主义高额背信金显失平允,最终仅部分支抓了平台的诉求。

一位助贷行业东说念主士向第一财经示意,通过分期商城蔓延就业场景、构建消耗生态,这一业务逻辑自己具有合感性。但要津在于合规蓄意:一是商品订价应基本贴合阛阓水平,权贵溢价或径直销售储值卡等模式容易激勉监管见谅;二是平台不宜同期演出销售与回收扮装,以免形成资金闭环;三是必须确保买卖的实在性,注意杜撰买卖、空转套现的风险。现在,不少专诚布局的企业也在积极探索合乎监管条款的实施决策。

举报 第一财经告白配合,请点击这里此内容为第一财经原创,文章权归第一财经通盘。未经第一财经籍面授权,不得以任何方式加以使用,包括转载、摘编、复制或斥地镜像。第一财经保留讲究侵权者法律连累的权益。如需得到授权请连络第一财经版权部:banquan@yicai.com 文章作家

王方然

联系阅读 200元未还却被收133元利息,信用卡“隐形高息”怎样侧目?

200元未还却被收133元利息,信用卡“隐形高息”怎样侧目?背后是银行“全额计息”划定及信息表现不充分。

657 03-17 20:27 消耗者经常遭逢信用卡“利息刺客”,轮回计息何如算?

消耗者经常遭逢信用卡“利息刺客”,轮回计息何如算?轮回计息是否是行业通行的计息模式?法律对此怎样界定?

5 250 03-17 13:16 车市卷向7年超长贷,是否粉饰风险?

车市卷向7年超长贷,是否粉饰风险?刻下7年期低息产物并非汽车金融阛阓主流,行业中枢产物依旧是1~5年期惯例车贷。

311 02-02 17:14 全球多地迎非凡面磁暴,天象奇不雅背后粉饰经济风险

全球多地迎非凡面磁暴,天象奇不雅背后粉饰经济风险诚然单次地磁暴时常不会径直形成大鸿沟经济中断,但其对电力、通讯、交通等要津基础设施的重叠影响,可能对工业坐褥、金融买卖、供应链组织和大家就业体系形成波折冲击。

6 218 01-22 13:26 大行回报!消耗贷贴息计策升级,这些细节已明确

大行回报!消耗贷贴息计策升级,这些细节已明确自2026年1月1日起执行25522股票配资。

8 487 01-20 23:13 一财最热 点击关闭炒股配资网_实盘配资平台靠谱吗全面分析说明提示:本文来自互联网,不代表本网站观点。